Banca online

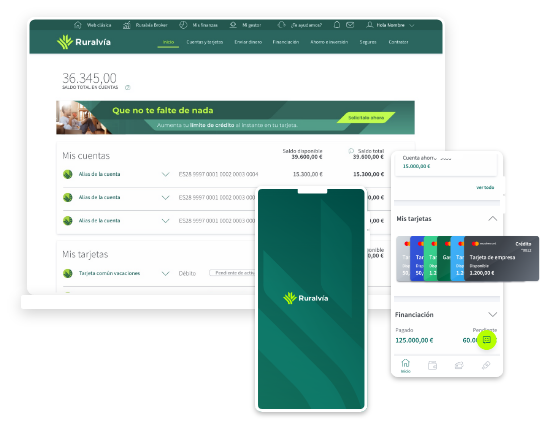

¿A qué esperas para empezar a utilizar Ruralvía móvil?

Más fácil, más rápido y más ágil.

Banca online

Más fácil, más rápido y más ágil.

Queremos estar a tu lado en todo momento; en la elección de tu casa, en ese momento de abrir la puerta por primera vez, y mientras se vaya convirtiendo en la casa de tus sueños.

Seas o no cliente, te ofrecemos diferentes opciones de financiación y seguros. (*)

¿Te haces un lío con tanto número? ¡Es más habitual de lo que imaginas!

Por eso te acercamos nuestro simulador de hipotecas, para que puedas calcular tu cuota mensual y sus gastos asociados.

El programa creado especialmente para personas hasta 30 años.

Benefíciate de numerosas ventajas y promociones exclusivas, ¡solo por ser parte de este programa!.

Olvídate de la cartera: paga todas tus compras con tu móvil.

Con tu entidad de Grupo Caja Rural, ya puedes salir de compras sin efectivo y sin tarjetas. Si llevas móvil, llevas dinero.

Conoce el “Código de Buenas Prácticas de medidas urgentes de protección de deudores hipotecarios sin recursos”, recogido en el Real Decreto-ley 6/2012, de 9 de marzo, que ha sido modificado recientemente por el Real Decreto-ley 19/2022, de 22 de noviembre, con motivo de la subida de los tipos de interés en préstamos hipotecarios sobre vivienda, entre otras medidas.

(**) El folleto de los Fondos y el documento con los Datos Fundamentales para el inversor pueden ser consultados en las oficinas de Caja Rural de Extremadura, en https://www.gescooperativo.es y en la CNMV. El valor de las inversiones en fondos está sujeto a las fluctuaciones del mercado y a los riesgos inherentes a la inversión en valores. Gestora: GESCOOPERATIVO S.A.S.G.I.I.C. Depositaría: Banco Cooperativo Español S.A.

La comercialización se realiza a través de RGA Mediación como Operador de Banca-Seguros Vinculado, inscrito en el registro de mediadores de la DGSFP con CIF A79490264 y clave OV-0006, y con póliza de responsabilidad civil. Caja Rural pertenece a la red de distribución de RGA Mediación OBSV, S.A. Consultar entidades aseguradoras con las que RGA Mediacion mantiene un cotrato de agencia de seguros en: https://www.segurosrga.es/Documents/Entidades_contrato_RGA_Mediacion.pdf